9月30日,A股三大指数高空跳开一路猛涨。截至收盘,上证指数涨8.06%,报收3336.50点;深证指数涨10.67%,报收10529.76点;创业板指涨15.36%,报收2175.09点。截至收盘,沪深两市超5500只个股飘红,713只个股涨停,仅8只个股下跌。板块方面,各板块全线上涨,半导体一骑绝尘,软件、生物科技、精细化工、多元金融、证券、保险等板块涨幅居前。

纽约股市三大股指7日集体下跌。截至当天收盘,道琼斯工业平均指数比前一交易日下跌398.51点,收于41954.24点,跌幅为0.94%;标准普尔500种股票指数下跌55.13点,收于5695.94点,跌幅为0.96%;纳斯达克综合指数下跌213.95点,收于17923.90点,跌幅为1.18%。

欧洲三大股指7日涨跌不一。截至当天收盘,英国富时100指数报收于8303.62点,较前一交易日上涨22.99点,涨幅为0.28%;法国巴黎股市CAC40指数报收于7576.02点,较前一交易日上涨34.66点,涨幅为0.46%;德国法兰克福股市DAX指数报收于19104.10点,较前一交易日下跌16.83点,跌幅为0.09%。

国际油价7日显著上涨。截至当天收盘,纽约商品交易所11月交货的轻质原油期货价格上涨2.76美元,收于每桶77.14美元,涨幅为3.71%;12月交货的伦敦布伦特原油期货价格上涨2.88美元,收于每桶80.93美元,涨幅为3.69%。

据南方+报道, 为了疏解银证转账拥堵,券商提前“开闸”。10月7日,中信证券发布系统公告称,根据部分存管银行安排,10月8日,中国银行、中信银行、招商银行、浦发银行将于7: 30开始支持三方转账(不含信用);农业银行将于8: 00开始支持三方转账(不含信用)。同日,华泰证券也发布通知称,为了缓解10月8日开市后转账压力,公司已与部分银行联系并确认10月8日普通三方转账时间可临时提前:交通银行、中国银行、招商银行、民生银行、光大银行、平安银行由原来的8: 30提前至7: 30;农业银行、宁波银行由原来的8: 30提前至8: 00;建设银行由原来的8: 30提前至8:12。据华泰证券通知,10月9日上述银行普通三方转账时间将恢复至8: 30。银证转账的交易支持时间通常为交易日的8: 30—16: 00,部分银行规定可能有所不同,超出时间则不允许转入转出。

2. 港股10月7日收盘创2022年2月以来新高;机构认为港股估值修复行情有望延续至11月初10月7日,港股收盘,恒生指数涨1.60%,恒生科技指数大涨3.05%,港股收盘创2022年2月以来新高。卫星导航、集成电路产业、芯片、半导体等板块涨幅居前。其中,中芯国际大涨21.76%,10月以来累涨近60%;中州证券大涨28.03%,10月份以来累计涨近126%。中信证券涨超10%,10月以来累涨近50%;广发证券涨超10%,10月以来累涨超53%;东方证券涨超18%,10月以来累涨逾78%。

中信证券指出,政策组合拳推出以来,港股涨幅显著,多重指标均表明港股投资者情绪十分火热。外资也呈现出显著增配港股市场趋势,9月16日以来的短短半月时间累计流入606亿港元。尽管经历一轮快速上涨,港股当前估值水平无论比较全球市场还是历史情况都处在具备较高性价比的位置,尤其成长及大金融板块,当前的估值更是处于较低的历史分位。我们判断虽然逼空交易推动的上涨最快的阶段或已过去,但在政策逐步落地且投资者情绪依旧 “兴奋” 的背景下,港股难言已阶段性触顶,其估值修复行情有望延续至11月初。11月我们也提示美国大选结果落地以及港股三季报披露过程中可能带来的阶段性扰动。行业配置上,建议关注两大主线:(1)受益于货币宽松、地产和提振资本市场政策持续落地的非银金融板块,特别是强贝塔属性的保险和港交所;(2)估值修复有望延续的消费和科技相关行业,包括互联网、生物科技、教培、消费电子。

3. 国庆假期各大券商开户数创历史新高据央视网,虽然国庆假期A股休市,但各大交易所和券商并没有休息。记者来到北京一家券商的电话客服中心,这里上百个工位座无虚席,7×24小时轮班提供电话服务,甚至比平时都忙碌。而各大券商的开户数更是在假期创出了历史新高。线上开户咨询应接不暇,线下投顾 “两融” 热火朝天,有的券商营业部甚至紧急调配外省支援。

4. 造车新势力公布9月“成绩单”;机构称行业基本面景气向上有望持续据第一财经,国庆长假期间,造车新势力公布9月“成绩单”。其中,理想汽车9月交付53709辆,创单月交付量历史新高;小鹏汽车9月交付新车21352辆,创单月交付历史新高;蔚来9月交付新车21181辆,三季度交付创新高。

华福证券预计,下半年新能源汽车市场竞争将会更加激烈,有望继续保持高速增长态势,自主品牌有望占据更大份额。在地方置换补贴纷纷出台的背景下,各家车企冲刺销量,行业基本面景气向上有望持续。

5. 多地出台房地产优化调整政策措施;机构称板块近期有望筑底企稳据央视新闻,记者从住房城乡建设部了解到,九月底以来,各地陆续出台房地产优化调整措施,市场积极反应。国庆期间,反映购房意愿的看房量、到访量大幅上升,多地商品房销量出现不同程度增长,市场信心有所恢复。

国金证券表示,中央重磅定调,改变市场预期,货币政策、财政政策、房地产金融政策齐发力。随着四季度各项政策加速落地,加快地产止跌回稳进程。预期改变信心提振后,地产板块估值低、仓位低,应把握四季度地产机遇。

中泰证券表示,伴随政策落地,购房观望情绪或将得到缓解,房地产板块近期有望筑底企稳。投资者可关注业绩表现稳健的房企。

6. 国庆期间热门一二线城市旅游市场火爆,出境游继续高增长据证券时报,今年国庆小长假期间,各地旅游消费活力持续释放,丰富的文旅活动带动旅游消费热潮,热门一二线城市旅游市场依旧火爆,县域深度游热情升温,国庆消费业态呈现多元化特征。此外,飞猪数据显示,国庆旅游消费热情高涨,按可比口径计算,国内高星酒店、线路游、租车等旅游商品的预订量同比大幅增长;出境游在去年强劲反弹的基础上继续高增长,预订量同比劲增超50%,其中国际酒店预订规模已恢复至2019年的约120%。

方正证券表示,景区板块景气度持续向上。2023年年中至今,景区板块景气度持续处于高位,各节假日国内旅游人数较2019年增幅基本维持在双位数水平。

7. 深圳楼市新政发布满周,新房成交量同比增长据上证报,从乐有家研究中心获悉,9月30日至10月6日,新政发布一周内,仅乐有家深圳门店的新房成交量相较去年同期增长979%,其中,10月1日,深圳全市新房成交量预计超600套,近三年罕见。乐有家高级市场研究经理蒋飘表示,根据在深门店的统计数据显示,国庆期间新房的看房成交转化率由9月的2%提升至12%,换言之,100批看新房的客户中,有12批客户成交,转化率创新高。本轮新政对刚需、刚改及豪宅类客群均有激励,多个新房项目火爆,新房市场单日成交额最高或超3亿元。

8. 国新办将于上午10时举行新闻发布会据中国网,国新办将于10月8日上午10时举行新闻发布会,请国家发展改革委主任郑栅洁和副主任刘苏社、赵辰昕、李春临、郑备介绍“系统落实一揽子增量政策 扎实推动经济向上结构向优、发展态势持续向好”有关情况。

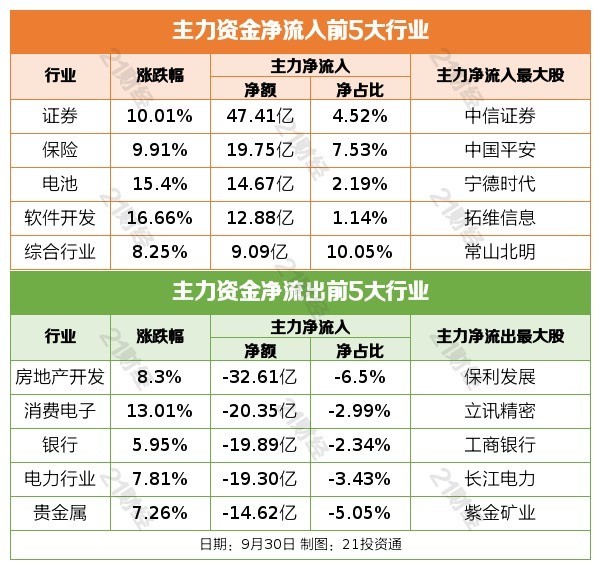

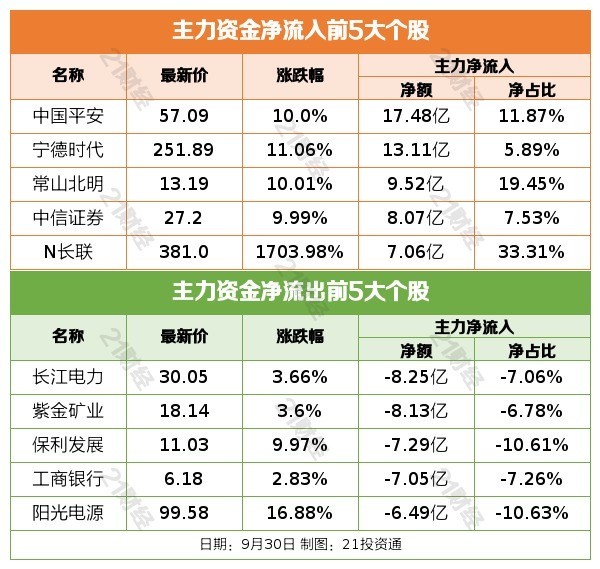

机构观点中信证券:政策信号出现重大变化,市场预期出现大逆转,未来内需政策持续加码或推动价格信号提前到来,行情将迎来大拐点;在预期大逆转后,以散户为主的增量资金集中入场为特征,脉冲式上涨短期内还会持续;当前正处于预期大逆转向行情大拐点的过渡阶段,以低P/B和内需修复为核心,待价格信号确认,迎来行情大拐点后,将开启以信用周期重新上行为核心特征的年度级别牛市行情,机构投资者将迎来更佳入场时机。首先,从政策和价格信号来看,9月末货币工具的创新及重磅会议对地产的表态均大幅超出市场预期,年内增量财政政策的规模或相对温和,但使用方向或有明显扩容,增量政策影响下,价格信号的拐点预计将提前到来。其次,从行情特征来看,机构投资者近期明显增仓A股,但散户入场更为迅猛,此轮行情叠加了预期剧烈逆转和散户增量资金集中入场两个特征,脉冲式上涨仍以预期和资金面推动为主,基本面验证为辅。最后,从配置思路来看,行情过渡阶段有两条主线,一是低P/B风格重估,二是内需板块估值修复,建议淡化红利和出海;待价格信号确认,迎来行情大拐点后,机构主导的行情料将逐步回归,届时绩优成长和内需两大板块预计将持续占优。兴证策略:“抓住重点、主动作为” 的政策新导向下,市场逻辑已经反转。首先,从历史经验来看,牛市启动时,大多会经历一个底部快速修复的阶段。之后,则逐步进入到上涨斜率相对平缓、持续时间更长、赚钱效应更强的窗口。本轮市场从9月中旬的底部快速抬升以来,至今上证综指已累计上涨27.2%,涨幅与2019年的熊牛反转接近,低于前几轮牛市初期。从中期的维度来说,大家要摒弃熊市思维,坚定多头思维,对行情的时间和空间不要设限,因为资金动力仍源源不断。结构上,短期关注跌深反弹,中长期关注“科技牛” “内需牛” “出海牛”三大主线。中长期,要抓住1个变化:政策导向的变化,把握2个方向:并购重组、“重视股东回报”。重点关注3大主线:“科技牛” “内需牛” “出海牛”。高盛:中国协调有力的政策宣布引发了股市的大幅反弹。中国市场超常涨幅是由果断的政策措施、过去一段时间资金的超卖、中国股市的估值修复,以及对冲基金等资金对中国市场的低配等多因素共同催化的结果。中国股票还有进一步上涨的空间,当前的上涨使MSCI中国指数的预期市盈率达到11.3倍(低于标准差0.4)。在政策支持下,MSCI中国指数的估值可能会扩大到12倍。未来12个月的MSCI中国指数以及沪深300指数的总回报率还有约15%—18%的上涨空间。行业配置方面,鉴于资本市场活动增加和资产表现改善,高盛将保险和其他金融上调至超配;将金属和矿业上调至平配;将电信服务下调至低配。焦点公告佰仁医疗:实际控制人金磊响应央行政策引导,拟使用自有或自筹资金增持股份中远海控:预计第三季度净利润同比增长约285.66%赛力斯:赛力斯汽车9月销量同比增长402.81%比亚迪:2024年9月新能源汽车销量41.94万辆北汽蓝谷:子公司2024年9月销量1.6万辆*ST中润:控股股东筹划控制权转让事宜,股票停牌帝尔激光:与光伏龙头企业签署12.29亿元采购合同华东重机:完成对锐信图芯股权收购及增资的工商变更登记资金流向行业资金流

个股资金流

个股资金流

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

更多内容请下载21财经APP